A primeira geração de pensionistas sob o regime de pensões da Lei de Previdência Social de 1997 começaria a se aposentar em 2021, mas devido aos efeitos não benéficos desse regime para os trabalhadores (que, por meio das contribuições tripartites de empregadores, trabalhadores e governo para os Administradores do Fundo de Aposentadoria -AFORE-, estavam sendo feitas durante a vida profissional dos trabalhadores), há dois anos a Lei de Previdência Social foi alterada para modificar, em favor dos funcionários, os benefícios desse regime, começando com um aumento nas contribuições para o AFORE.

Essa alteração na lei foi feita em dezembro de 2020 e consistiu em aumentar os prêmios do Seguro de Aposentadoria e Seguro de Auxílio-Acidente (CEAV) pagos pelos empregadores.

No entanto, eles deixaram um período de tempo antes que essa alteração na lei entrasse em vigor. A data efetiva dessa alteração foi definida como 1º de janeiro de 2023.

Durante dois anos, não se deu atenção a essa reforma, mas, como estamos a pouco mais de um mês desse aumento do ônus social para os empregadores, a necessidade de se preparar dentro das organizações para essa mudança e seu consequente aumento nos custos da folha de pagamento está se tornando evidente.

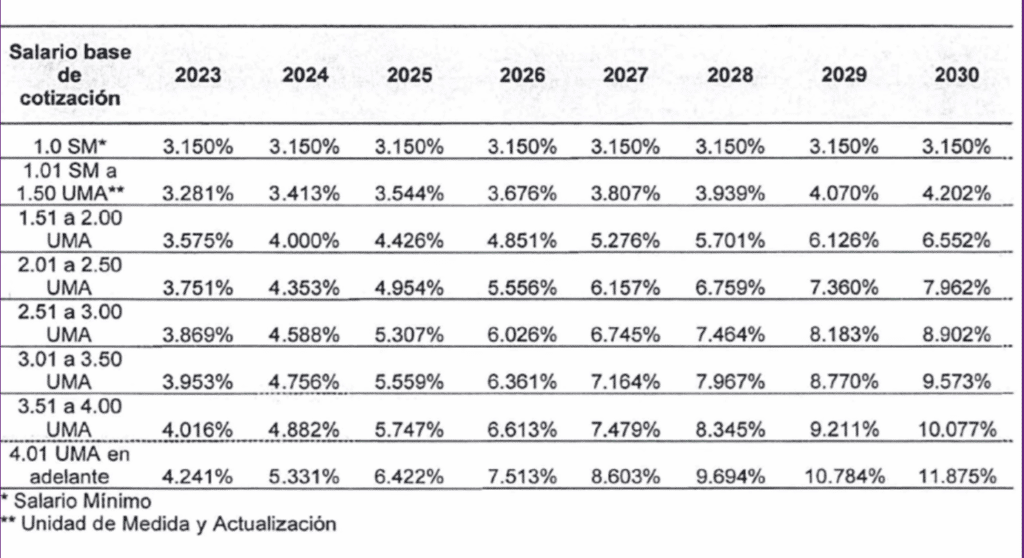

A contribuição do empregador para o ramo CEAV até 2022 é de 3,15%, mas a partir de 2023 começa um período de oito anos durante o qual essa contribuição será aumentada "suavemente" e em etapas, conforme mostrado na tabela a seguir:

Como pode ser visto, a contribuição não é mais a mesma para todos os trabalhadores, mas é escalonada de acordo com o salário de contribuição básico de cada trabalhador.

Conforme a tabela, podemos ver que é difícil aplicá-la porque as faixas aparentemente abrangem todos os salários, começando pelo salário mínimo até o limite superior de salário estabelecido por lei.

Mas, na realidade, esse não é o caso, e aqui está um exemplo.

Exemplo de indenização por idade e custo por idade

Vamos supor que o Salário Básico de Contribuição (SBC) de um trabalhador seja o equivalente a 2,5 UMA (algo como $240,55, considerando que o valor da UMA para novembro de 2022 seja $96,22).

O prêmio de 3,751% seria aplicado a esse salário, mas que porcentagem seria aplicada se o seu salário fosse de US$ 241,00?

Se dividirmos 241,00 por 96,22, que é o valor da UMA de hoje, o resultado seria equivalente a 2,504677 UMA, portanto, qual seria o prêmio a ser aplicado a esse salário?

Porque é maior que 2,50 UMA e menor que 2,51 UMA ($241,5122).

Até o momento, ninguém tem a resposta certa.

Além dessa complicação de interpretação, outras deficiências podem ser encontradas na forma como foram fixadas as porcentagens de prêmio para esse ramo de seguro de velhice e seguro-desemprego, que abordaremos nos próximos dias.

Enquanto isso, não se esqueça de ficar de olho nas notas que estamos enviando para este blog toda semana.

Até breve!

Em [...] de dezembro de 2020, foi feita uma emenda à lei para aumentar os prêmios para o Seguro de Velhice e Seguro de Aposentadoria por Idade (CEAV) com os quais os empregadores contribuem. Isso entrará em vigor a partir de 1º de janeiro [...]

Os comentários estão fechados.