La primera generación de pensionados bajo el régimen de pensiones de la Ley del Seguro Social de 1997, comenzaría a jubilarse a partir del 2021, pero derivado de los efectos poco benéficos para los trabajadores de dicho régimen (que mediante las aportaciones tripartitas de patrones, trabajadores y del Gobierno a las Administradoras de Fondos para el Retiro -AFORE- se estuvieron haciendo depósitos durante la vida laboral de los trabajadores), hace dos años se modificó la Ley del Seguro Social para modificar, a favor de los empleados, los beneficios de dicho régimen partiendo de un incremento en las aportaciones a las AFORE.

Este cambio a la Ley se realizó en diciembre de 2020 y consistió en incrementar las primas del seguro de Cesantía en Edad Avanzada y Vejez (CEAV) que aportan los patrones.

Pero dejaron un tiempo sin que entrara en vigor esta modificación a la Ley. El inicio de vigencia de este cambio se estableció a partir del 1 de enero de 2023.

Durante dos años no se prestó atención a esta reforma, pero como ya estamos a poco más de un mes para el inicio en vigor de este aumento de la carga social para los patrones, comienza a ser evidente la necesidad de prepararse al interior de las organizaciones para este cambio y su consecuente incremento del costo de la nómina.

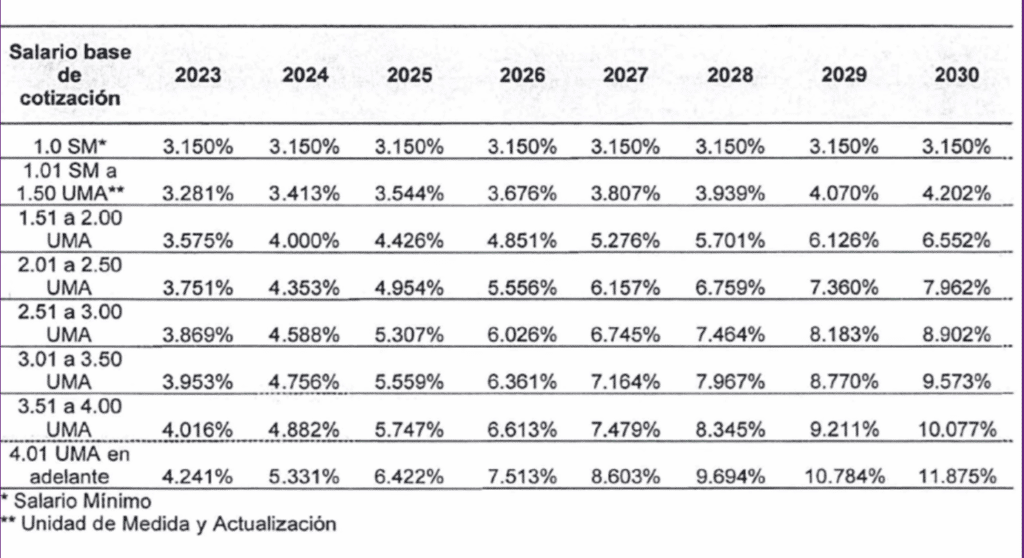

La cuota patronal del ramo de CEAV hasta este año 2022, es del 3.15%, pero a partir de 2023 comienza un período de ocho años durante los cuales se estará incrementando “suave” y escalonadamente esta cuota, como a continuación se muestra en la siguiente tabla:

Como se puede observar, la cuota ya no es única para todos los trabajadores, sino que está escalonada dependiendo del salario base de cotización de cada trabajador.

Así como quedó la tabla, podemos ver que trae sus dificultades de aplicación porque aparentemente los rangos abarcan todos los salarios, partiendo del salario mínimo, hasta el límite salarial superior que establece la Ley.

Pero en la realidad no es así y aquí les planteo un ejemplo.

Ejemplo de costo de cesantía en edad avanzada y vejez

Supongamos que el Salario Base de Cotización (SBC) de un trabajador es el equivalente a 2.5 UMA (algo así como $240.55 tomando el valor de la UMA para noviembre de 2022 que es de $96.22).

A dicho salario le correspondería la prima del 3.751%, pero ¿qué porcentaje se le aplicaría si su salario fuera de $241.00?

Si dividimos los 241.00 entre 96.22, que es el valor de la UMA de hoy, el resultado sería equivalente a 2.504677 UMA, por lo tanto, ¿cuál sería la prima por aplicar a dicho salario?

Porque es superior a 2.50 UMA e inferior a 2.51 UMA ($241.5122).

Hasta el momento, nadie tiene la respuesta correcta.

Así como esta complicación de interpretación, se pueden encontrar más deficiencias en la forma en que quedaron fijados los porcentajes de la prima de este ramo de cesantía en edad avanzada y vejez, las cuales estaremos abordando en los próximos días.

Por lo pronto, no olviden de estar al pendiente con las notas que estamos subiendo a este blog cada semana.

¡Hasta pronto!

[…] diciembre de 2020 se realizó una modificación de ley para incrementar las primas del seguro de Cesantía en Edad Avanzada y Vejez (CEAV) que aportamos los patrones. Ésta entra en vigor a partir del 1 de enero de […]

Los comentarios están cerrados.